Как расторгнуть договор со страховой компанией и вернуть деньги:

- подготовить письменное заявление о расторжении;

- обратиться к страховщику или направить обращение по почте;

- подписать соглашение о расторжении;

- получить часть страховой премии за не истекший срок контракта.

Законодательные нормы

Как и любой контракт, страхование можно отменить. Досрочное расторжение договора страхования — довольно частое явление. Существуют определенные правила прекращения обязательств, которые необходимо учитывать. Особые условия применяются к договорам, заключенным с кредитными организациями в качестве обеспечительной меры.

Основные нормы изложены в Гражданском кодексе РФ. Согласно ст. 958 ГК РФ, при прекращении договора страхования на следующих основаниях возможен возврат страховой премии:

- гибель застрахованного имущества по причинам, не связанным со страховыми случаями;

- прекращение предпринимательской деятельности лицом, застраховавшим риск своей ответственности или предпринимательский риск.

В этих случаях страховая премия возвращается за неистекший период контракта пропорционально. Страхователь может отказаться от договора личного страхования и вернуть деньги по предварительному заявлению, но на страховую премию он претендовать не вправе, если только иное не указано в соглашении. По закону отказаться от договора страхования можно в любое время.

Указанием ЦБ РФ № 3854-У от 20.11.2015 введен период охлаждения длительностью 14 календарных дней, в течение которого страхователь вправе отказаться от страховки с правом на возврат средств. Страховщик обязан их выплатить.

Также существуют специальные нормы, установленные законами о потребительском кредите и ипотеке (ФЗ 353 и ФЗ 483). Они имеют значение, так как страховка распространена как обеспечительная мера для возврата кредита. Отдельный закон о расторжении договора со страховой компанией отсутствует, законодатель предусмотрел систему правовых актов, включающих общие положения ГК РФ и закон РФ от 27.11.1992 № 4015-1.

Основные положения этого закона:

- Период охлаждения распространен на страховку в рамках подготовки для взятия кредита, кроме ипотеки. Правило действует и на коллективные контракты при подключении к системе страховки. В этом случае банк может повысить ставку.

- В случае полного исполнения обязательств по кредиту страхователь получает право на возврат части страховой премии по страховому соглашению, заключенному гражданином самостоятельно или в рамках банковской программы.

Ответ на вопрос, можно ли расторгнуть договор страхования жизни, однозначный: да. Однако возврат средств зависит от различных обстоятельств, указанных выше.

Основания

По закону причины отказа от договора страхования жизни, как и любого другого, не имеют значения. Основные основания, имеющие значения по ГК РФ, указаны в ст. 958 кодекса. В условиях страхового соглашения стороны могут согласовать случаи, когда совершается расторжение с выплатой части премии. К общим причинам расторжения относятся:

- гибель имущества;

- прекращение предпринимательской деятельности (страхование риска в коммерческой области);

- смена владельца имущества (продажа автомобиля);

- отзыв лицензии у страховой компании.

Полный перечень оснований на законодательном уровне не устанавливается. Расторжение зависит от возможности наступления страхового случая. Нормативными актами установлено, в каких случаях производится расторжение договора страхования по инициативе страховщика, например, при несвоевременном внесении суммы страховой премии. К таким основаниям относят и увеличение страхового риска без согласия страхователя на повышение премии.

Сроки для расторжения

Как уже сказано, расторжение без проблем происходит в период охлаждения, в первые 14 календарных дней после заключения договора. Это общее правило, и судебная практика исходит из того, что указание ЦБ РФ обязательно для страховых компаний. Кроме того, отказ возможен по ст. 958 ГК РФ — в любое время.

Порядок расторжения

Первым делом нужно написать письменное заявление. Не переживайте, можно ли расторгнуть договор страхования по кредиту — каждый страхователь имеет право отказаться от своих обязательств в любой момент.

Составление заявления

Унифицированного шаблона для заявления о расторжении договора страхования жизни законодательно не предусмотрено, часто он разрабатывается кредитной организацией. На практике, в заявлении необходимо указать следующие данные:

- название страховой компании, страховщика;

- имя страхователя с указанием паспортных данных, адреса, контактного телефона;

- название заявления;

- четкое уведомление о расторжении страхового договора: укажите причины такого решения, например, период охлаждения;

- реквизиты для возврата премии;

- подпись, дата.

Мотивационная часть документа варьируется в зависимости от причин прекращения правоотношений. Например, при продаже застрахованного транспортного средства основную часть следует начать с фразы «прошу расторгнуть договор страхования в связи со сменой владельца», после чего указать реквизиты. После составления документ передается либо лично, либо через почтовую службу. В случае личного обращения предоставьте два экземпляра заявления. На втором сотрудник страховой компании проставит отметку о дате принятия с указанием своего Ф.И.О. и должности.

Сбор документов

К заявлению необходимо приложить страховой полис и другие документы, подтверждающие участие в коллективной программе. Если выплачен кредит — предоставьте подтверждение этого. Если страховое соглашение расторгается по причинам, указанным в ст. 958 ГК РФ, приложите соответствующие документы. Законодательство не устанавливает точный перечень документов для расторжения договора страхования от несчастных случаев, поэтому применяются общие нормы. Если обращение осуществляется через представителя, необходимо приложить доверенность. Копии заверяются следующим образом: для простой письменной формы указывается «Копия верна, дата, подпись, расшифровка, место хранения оригинала документа»; для нотариально заверенной доверенности требуется нотариальная копия.

Сроки рассмотрения документов

Статья 958 ГК РФ не устанавливает срок возврата страховой премии при расторжении договора. Обычно это указывается в самом контракте или в правилах страховой компании. Согласно закону о кредитах, премия, возвращаемая по заявлению об отказе от контракта в период охлаждения, должна быть перечислена или выдана гражданину в течение 7 рабочих дней.

Могут ли отказать в возврате средств

Отказ страховой компании возможен, если конкретный случай не подпадает под указанные в законе или соглашении условия.

Жалоба на СОГАЗ

Жалоба на СОГАЗ

СОГАЗ — одна из крупнейших страховых компаний в России, предоставляющая разнообразные страховые услуги для физических и юридических лиц. Она имеет обширную сеть филиалов и офисов по всей стране, что позволяет обслуживать большое количество клиентов. Основанная в 1993 году, компания расширила спектр своих услуг, включая:

- страхование автомобилей от различных рисков, таких как ущерб и угон;

- страхование имущества от рисков, таких как пожар, наводнение и кража;

- страхование жизни и здоровья, включая медицинские расходы, страхование от несчастных случаев и болезней;

- страхование для компаний и организаций, покрывающее различные бизнес-риски.

Однако не всегда указанные услуги предоставляются надлежащим образом, что может вызвать недовольство клиентов. Если ваши права как потребителя были нарушены, вы можете подать жалобу в соответствующие органы.

В этом материале мы рассмотрим основные моменты, связанные с написанием, оформлением и отправкой жалобы на страховую компанию «СОГАЗ».

Основания для подачи жалобы

Вы можете подать жалобу на СОГАЗ по различным причинам, связанным с качеством обслуживания, страховыми случаями, условиями страхования и другими аспектами. Некоторые из возможных причин включают:

- несоответствие условий договора — случаи, когда страховая компания не выполняет условия, оговоренные в полисе или договоре, например, отказ в выплате компенсации при соответствующем убытке;

- задержка выплат — неправомерные задержки в выплате компенсации по страховому случаю;

- некачественное обслуживание клиентов — несоответствие стандартам обслуживания, долгие ожидания, недостаточно информативные ответы на вопросы или недружелюбное отношение персонала;

- недостаточное покрытие убытков — ситуация, когда выплаченная сумма компенсации меньше предусмотренной полисом;

- неудовлетворительная реакция на запросы — отсутствие адекватного или своевременного ответа на запросы или заявления клиента;

- несоблюдение законодательства — нарушения страховых стандартов или законодательства со стороны компании;

- проблемы с урегулированием убытков — сложная или неясная процедура урегулирования убытков, вызывающая недовольство клиента;

- стоимость страховки — неудовлетворительная ценовая политика, непонимание структуры оплаты или разногласия по поводу цен.

- иные нарушения и недоразумения — если клиент полагает, что его права нарушены или его интересы неправомерно проигнорированы, он может подать жалобу на основе этих обстоятельств.

Подача жалобы

Сначала рекомендуется решать спорные вопросы самостоятельно, напрямую обращаясь к страховой компании. Для подачи жалобы в страховую компанию СОГАЗ можно воспользоваться следующими способами:

- Официальный сайт. Зайдите на официальный сайт СОГАЗ и перейдите в раздел «Контакты» или «Обратная связь». Там вы найдете онлайн-форму для подачи жалобы, контактный номер телефона или электронную почту.

- Телефон. Позвоните в контактный центр СОГАЗ и обсудите возникшую проблему по телефону. Номер телефона контактного центра обычно указан на официальном сайте компании.

- Письменная жалоба. Составьте жалобу на бумаге, подробно изложив суть вашего недовольства или проблемы, и отправьте её на адрес, указанный на официальном сайте СОГАЗ.

- Личный визит. Если возможно, посетите ближайший офис СОГАЗ и передайте жалобу лично представителю компании.

Жалоба в Роспотребнадзор

Перед обращением в Роспотребнадзор рекомендуется попытаться решить проблему самостоятельно, используя вышеуказанные методы. Однако вы можете подать жалобу в Роспотребнадзор на любой стадии конфликта. Для подачи жалобы можно воспользоваться следующими способами:

- личное посещение территориального органа;

- отправка заказного письма с уведомлением через Почту России;

- направление письма по электронной почте;

- подача обращения через официальный сайт Роспотребнадзора.

Как составить жалобу

Жалоба на страховую компанию, в том числе СОГАЗ, должна быть четко структурирована и содержать определенные разделы для ясного изложения вашей проблемы. Для составления документа можно использовать следующую форму:

- шапка жалобы — в правом верхнем углу указываются контактные данные получателя и отправителя документа;

- основная часть — подробное изложение сути жалобы с указанием всей необходимой информации;

- просительная часть — раздел, где вы указываете, какое решение или компенсацию вы ожидаете;

- заключение — дата составления документа и подпись.

Примечание! Важно использовать формальный и вежливый стиль написания жалобы, чтобы ваше обращение было понятным и серьезно воспринятым страховой компанией.

Образец документа

В управление Роспотребнадзора

по Курганской области

000999, г. Курган, ул. Некрасова, д.30

от Подтянутого Павла Сергеевича

879966, г. Курган, ул. Гагарина, д. 7

Паспортные данные: __________________

Телефон: __________________

Электронная почта: __________________

Я, Подтянутый Павел Сергеевич, являюсь клиентом компании «СОГАЗ». 13.02.2024 г. я оформил договор страхования автомобиля №8857/4.

01.03.2024 г. мой автомобиль пострадал в аварии, и я подал заявление о страховом случае. Однако прошло уже более 2 месяцев, и моя заявка до сих пор не рассмотрена, несмотря на мои многократные обращения и запросы о состоянии расследования.

В связи с вышеуказанным, прошу провести проверку данной организации и принять необходимые меры.

- Договор страхования.

- Копия страхового полиса.

- Фотографии повреждений автомобиля.

- Письменные запросы в страховую компанию.

Дата _______________________

Подпись ___________/___________

Заключение

Жалобу следует составить в двух экземплярах: один направляется получателю, а второй остается у заявителя.

Официальный сайт администрации сельского поселения Исмагиловский сельсовет муниципального района Аургазинский район Республики Башкортостан

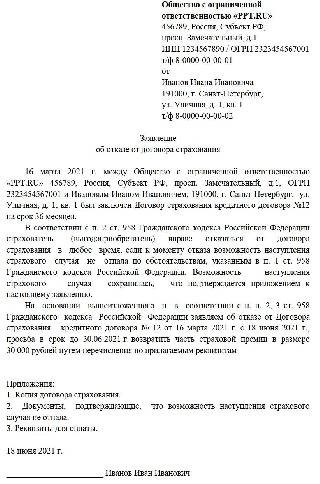

Образец заявления на отказ от договора личного страхования в течение 14 календарных дней со дня заключения договора

Кому: ______________________________________

____________________________________________

Адрес: ______________________________________

____________________________________________

Потребитель: _______________________________

____________________________________________

Адрес: ______________________________________

____________________________________________

Телефон: ___________________________________

____________________________________________

ЗАЯВЛЕНИЕ

Между мной, _____________ (Ф.И.О.), и ________________ (наименование организации) «___» ___________ 20__ г. был заключен кредитный договор № ___________, согласно которому мне был предоставлен кредит на сумму _____ рублей с датой возврата до «___» ___________ 201__ г. по ставке ____% годовых.

Также между мной и ________________ (наименование организации) «___» ___________ 201__ г. был заключен договор личного страхования № ___________ (указать вид страхования: на случай смерти, от несчастных случаев и болезней, от потери работы, имущественное страхование и т.д.).

Страховая премия составила ________________ рублей.

В соответствии с пунктом 2 статьи 958 Гражданского кодекса Российской Федерации (далее – ГК РФ) страхователь (выгодоприобретатель) имеет право отказаться от договора страхования в любое время, если к моменту отказа возможность наступления страхового случая не отпала по причинам, указанным в пункте 1 статьи 958 ГК РФ (гибель застрахованного имущества по причинам иным, чем наступление страхового случая; прекращение в установленном порядке предпринимательской деятельности лицом, застраховавшим предпринимательский риск или риск гражданской ответственности, связанной с этой деятельностью).

На основании п. 1 Указания Банка России от 20 ноября 2015 г. № 3854-У «О минимальных (стандартных) требованиях к условиям и порядку осуществления отдельных видов добровольного страхования» (далее – Указание) страховщик обязан предусмотреть условие о возврате страхователю уплаченной страховой премии в случае отказа страхователя от договора добровольного страхования в течение 14 календарных дней со дня его заключения, независимо от момента уплаты страховой премии, при отсутствии в данном периоде событий, имеющих признаки страхового случая.

Согласно п. 7, п. 8 Указания страховщик обязан предусмотреть условие о том, что договор добровольного страхования считается прекратившим свое действие с даты получения страховщиком письменного заявления страхователя об отказе от договора добровольного страхования или иной даты, установленной по соглашению сторон, но не позднее срока, определенного в соответствии с пунктом 1 Указания. Страховщик обязан предусмотреть условие о возврате страхователю страховой премии по его выбору наличными деньгами или в безналичном порядке в срок, не превышающий 10 рабочих дней со дня получения письменного заявления страхователя об отказе от договора добровольного страхования.

В случае отказа в удовлетворении моего требования в установленный законом срок, я буду вынужден обратиться с иском в суд, где потребую не только исполнения моих требований, но и возмещения убытков, компенсации морального вреда, выплаты неустойки и штрафа в размере 50 % от суммы, присужденной судом в мою пользу.

На основании вышеизложенного, в соответствии со ст. 958 ГК РФ,

Расторгнуть договор личного страхования № ______________________________.

Вернуть мне денежную сумму в размере _____ рублей, уплаченную по договору страхования.

Приложение в копиях:

(документы, подтверждающие заключение договора, и иные документы):

1. ______________________________________________________________________

2. ______________________________________________________________________

______________ «____» _______________20____ г.

(подпись)

Заявление получил(а) _________________________________________________________

(должность, фамилия, инициалы)

«___» ______________ 20__ г. место для печати или штампа (подпись)

Порядок вручения заявления:

С заполненного заявления необходимо сделать копию или заполнить заявление в двух экземплярах. Один экземпляр заявления вручается под роспись уполномоченному лицу исполнителя с указанием фамилии, должности, даты вручения, печати (штампа), или направить заявление на электронный адрес, указанный исполнителем для обращений.

В случае отказа от принятия претензии, следует направить ее на адрес исполнителя почтовой связью заказным письмом с уведомлением и, желательно, с описью вложения.

- ← Образец требования о проведении экспертизы качества товара

- Образец заявления о предоставлении на период ремонта товара с аналогичными основными потребительскими свойствами →

Навигация

- Административные регламенты

- Бюджет для граждан

- Символика

- ГО и ЧС Гражданская оборона и чрезвычайные ситуации

- Городская среда

- Градостроительство

- Основной план

- Правила землепользования и застройки

- Порядок поступления граждан на муниципальную службу

- Аренда

- Приватизация

- Антикоррупционная экспертиза

- Комиссия по соблюдению требований к служебному поведению и урегулированию конфликта интересов

- Методические материалы

- Муниципальные нормативные правовые и иные акты в сфере противодействия коррупции

- Нормативные правовые и иные акты в сфере противодействия коррупции

- Обратная связь для сообщений о фактах коррупции

- Сведения о доходах, расходах, об имуществе и обязательствах имущественного характера

- Формы документов, связанных с противодействием коррупции, для заполнения

- Часто задаваемые вопросы по противодействию коррупции

- Здравоохранение

- Медицинские учреждения

- Учреждения культуры

- Клубы по месту жительства

- Молодежные организации

- Учебные заведения

- Спортивные учреждения

Как отказаться от ненужной страховки

Как отказаться от ненужной страховки

При оформлении потребительского кредита банк может предложить клиенту приобрести полис страхования жизни. Клиент соглашается, но затем начинает сомневаться в правильности своего решения. Мы выяснили, как грамотно отказаться от ненужной страховки и всегда ли это возможно (и нужно) делать.

Что представляет собой страхование жизни

Страхование жизни для получения потребительского кредита является добровольным видом страхования, хотя банки часто настаивают на его оформлении. По закону, отказать в кредите без такого полиса банк не имеет права. «Однако заемщик должен понимать, что в случае наступления страхового случая (например, тяжелой болезни или смерти) эта страховка защитит его и его семью от значительных финансовых расходов. Также в некоторых случаях наличие полиса страхования жизни может позволить банку снизить процентную ставку по кредиту. Все это необходимо уточнять у сотрудников банка», — объясняет product owner страховых продуктов Банки.ру Юлия Корнеева.

Почему банки рекомендуют полисы

Такую формулировку часто можно услышать от заемщиков. На самом деле, навязать полис никто не может — его могут только настоятельно рекомендовать. Для банка это гарантия возврата средств при любой непредвиденной ситуации, поэтому клиенту всегда будут предлагать застраховать жизнь перед получением кредита. «Важно понимать, что страхование жизни для получения обычного кредита необязательно. Но если вы согласились на это перед подписанием кредитного договора, банк может внести страхование жизни в договор как обязательный пункт. В дальнейшем это придется учитывать, если вы решите отказаться от страховки», — уточняет Юлия Корнеева.

Можно ли отказаться от страхования жизни в период охлаждения

24.05.2023 00:01

Теоретически вы можете отказаться от страхования жизни в период охлаждения. Однако перед этим вам следует внимательно изучить кредитный договор. Возможно, что страхование жизни связано с одобрением кредита или размером процентной ставки. В первом случае банк может потребовать возврата всей суммы и расторгнуть кредитный договор. Во втором — повысить процентную ставку. Эти вопросы решаются в процессе переговоров с банком. Вы можете предложить альтернативный договор страхования жизни, заключенный вами не с указанной банком страховой компанией, а с другой — по вашему выбору. Возможно, банк согласится на такие условия. Погасив кредит, вы можете попытаться вернуть часть уплаченной премии, расторгнув договор страхования. Однако удастся ли вам это, зависит от условий договоров с банком и страховой компанией.

Можно ли вернуть часть уплаченных средств, если в период охлаждения произошел страховой случай

Если вы подали заявление на выплату по страховому случаю в течение двух недель, подать заявление на расторжение договора и вернуть часть взноса по страховке невозможно, так как она уже сработала. Это указано в постановлении Банка России от 20 ноября 2015 года № 3854-У «О минимальных (стандартных) требованиях к условиям и порядку осуществления отдельных видов добровольного страхования». По окончании периода охлаждения действует то же правило: вернуть часть взноса после выплаты по страховому случаю не получится.

Условия расторжения договора страхования

Для расторжения договора вам нужно написать заявление в свободной форме об отказе от договора страхования и направить его в страховую компанию любым удобным способом (по почте, привезти лично или по электронной почте, если это предусмотрено условиями договора). Желательно приложить к заявлению копию договора. В случае приобретения полиса в банке, который выдал кредит, заявление можно передать через банк. Страховая компания в течение 10 рабочих дней с момента получения заявления, а не его отправки, вернет деньги. Возврат можно получить наличными или на счет, указанный при заключении договора или при подаче заявления на расторжение.

Какие документы нужны для расторжения

- Паспорт

- Номер кредитного договора

- Договор страхования

- Заявление на расторжение, составленное в свободной форме

Вернут всю сумму или только часть?

Это зависит от конкретного страхового продукта и условий договора страхования. Например, в полисах инвестиционного страхования жизни деньги инвестируются, как правило, траншами. Скажем, дважды в месяц. Соответственно, страховая защита по полису начинает действовать только спустя две недели после оформления. В течение этих двух недель вы можете вернуть страховой взнос полностью. Если же по договору страховая защита действует с первого дня, то деньги вернут за вычетом тех дней, когда страховка действовала.

Есть ли выгода в возврате страховки

В большинстве случаев страхование жизни является выгодной инвестицией. Если при оформлении полиса банк снижает процентную ставку по кредиту, вы можете вычислить переплату при стандартной и уменьшенной ставке. Если разница будет выше стоимости полиса, отказ от страховки не будет выгоден. Более того, полис страхования жизни обеспечивает финансовую защиту, если вы по каким-то причинам не сможете погашать кредит.

Когда возможен отказ в возврате страховки

Отказать в возврате полиса страхования жизни не могут, так как это необязательный вид страхования. Однако следует учитывать условия кредитного договора с банком. Последствия расторжения договора страхования жизни для заемщика могут быть серьезнее, чем потраченные на полис деньги: от штрафов и пеней до необходимости немедленного погашения всей суммы кредита.

Часто задаваемые вопросы

- Как вернуть уплаченный страховой взнос, если я по ошибке купил полис страхования жизни?

Проверьте кредитный договор. Если наличие полиса не связано с условиями кредита, необходимо подать заявление на возврат. Лучше всего уложиться в период охлаждения, чтобы вернуть полную стоимость полиса или с вычетом за фактически использованные дни, если полис уже вступил в силу.

- Банк навязал мне страхование жизни и здоровья при выдаче кредита. Могу ли я отказаться от страховки в течение 14 дней?

Да, можете, но перед этим внимательно прочитайте условия кредитного договора, так как они могут измениться при отсутствии страховки.

- Уменьшается ли страховая сумма по договору страхования жизни по мере выплаты кредита?

Ранее страховые компании предлагали программы с уменьшающейся страховой суммой. Сейчас обычно страховая сумма не привязана к остаточной сумме долга и является фиксированной — равной первоначальной сумме кредита. При наступлении страхового случая банк получит сумму, необходимую для погашения оставшейся части кредита и процентов. Остальные средства получит либо сам человек (при инвалидности или несчастном случае — в зависимости от выбранных рисков), либо его наследники (в случае смерти застрахованного).

Теги: Страховая грамотность

n nttt nttt ntt nt»,»content»:»tt

ntttu0412u044b u043du0435 u0430u0432u0442u043eu0440u0438u0437u043eu0432u0430u043du044b u043du0430 u0441u0430u0439u0442u0435.ntt ntt

nttt nttttu0412u043eu0439u0434u0438u0442u0435nttt ntttu0438u043bu0438nttt nttttu0437u0430u0440u0435u0433u0438u0441u0442u0440u0438u0440u0443u0439u0442u0435u0441u044c.nttt ntt nt»>’ >