Несмотря на санкции, бизнес продолжает приобретать товары за рубежом, включая импортное оборудование. Налогообложение НДС таких операций имеет свои особенности, несоблюдение которых может привести к штрафам. В статье рассказывается о нюансах импортного НДС и заполнении НДС-декларации при импорте с примерами и инструкциями.

Что вы узнаете

- Как уплачивать НДС при импорте

- Как принять к вычету НДС с импортируемых товаров

- Пример заполнения декларации по НДС при импорте

- Отчет в таможню по операциям с ЕАЭС

- НДС при импорте услуг (работ)

Уплата НДС при импорте

Организации и ИП обязаны уплачивать НДС при ввозе товаров из-за границы. Это касается даже тех, кто использует спецрежим (УСН, ПСН) или освобожден от НДС в рамках общего режима налогообложения.

Не путайте ввоз товара в РФ с покупкой товаров у иностранных поставщиков на территории РФ (без ввоза). В последнем случае НДС уплачивается как налоговый агент. Об этом подробнее в статье «Налоговые агенты: как платить НДС и сдавать декларацию».

Правила уплаты налога при ввозе товаров в Россию зависят от страны происхождения товара: входит она в ЕАЭС или нет. Эти правила представлены в таблице.

В состав ЕАЭС входят: Россия, Армения, Белоруссия, Казахстан и Кыргызстан.

Специальная декларация по косвенным налогам подается не позднее 20 числа месяца, следующего за месяцем, в котором товары приняты на учет.

Вместе с декларацией нужно подать в ИФНС заявление о ввозе товаров и уплате косвенных налогов и подтверждающие документы.

Импортный НДС, начисленный к уплате, не отражается в обычной декларации по НДС. Однако вычет НДС с импортного товара включается в декларацию. Как отразить эти сведения в отчетности, описано в отдельном разделе.

НДС не уплачивается при импорте товаров, которые:

- Перечислены в ст. 150 НК РФ (при условии их использования по целевому назначению). Например, это некоторые принтеры, производственные машины и станки из перечня технологического оборудования, аналоги которого не производятся в России (постановление Правительства РФ от 30.04.2009 № 372).

- Помещены под определенные таможенные процедуры, указанные в п. 1 ст. 151 НК РФ. Например, транзит товаров через РФ не облагается НДС.

Уплата НДС при импорте товаров через посредников из ЕАЭС

Схема «Импорт товаров через посредников из ЕАЭС» стала популярной в условиях санкций. Посредник из ЕАЭС приобретает товары у иностранного поставщика для российского покупателя.

Как правило, посредник уплачивает все таможенные платежи и подает таможенную декларацию. В этом случае конечный покупатель из РФ освобожден от уплаты НДС, так как в ЕАЭС действует единое таможенное пространство.

Пример: Российская компания покупает оборудование у немецкого поставщика через посредника из Кыргызстана. По договору таможенная очистка и уплата НДС возложены на посредника. Посредник уплатил 12% импортного НДС при ввозе в Кыргызстан. Российский покупатель освобожден от повторной уплаты НДС и доплаты разницы 8% (между российским и киргизским НДС) не требуется (абз. 2 п. 13.4 приложения № 18 к договору о ЕАЭС).

Уплата НДС при импорте товаров транзитом через ЕАЭС

Транзит товара через ЕАЭС не влияет на порядок уплаты НДС. Например, при покупке товара у китайского поставщика с транзитом через Казахстан уплата НДС производится на российской таможне при ввозе товара в РФ (п. 1 ст. 174 НК РФ, ст. 61 ТК ЕАЭС).

Вычет НДС с импорта

Выполните условия для вычета НДС — если не выполнено хоть одно условие, вычет невозможен:

- Импортер является плательщиком НДС (ст. 171 НК РФ). Право на вычет сохраняется, если НДС уплачен за счет конечного покупателя посредником из ЕАЭС.

Компании и ИП, не являющиеся плательщиками НДС, включают импортный НДС в стоимость товаров. Например, упрощенцы уплачивают НДС при ввозе товаров из-за границы, но не имеют права на вычет.

- Товар приобретен для операций, облагаемых НДС.

- Товар принят на учет.

- Имеется подтверждение оплаты НДС. При импорте из стран ЕАЭС — это отметка в бумажном заявлении или подтверждение оплаты НДС в электронном виде. При ввозе из других стран — таможенная декларация.

Отразите импортный НДС в книге покупок:

- Гр. 2 — при импорте из ЕАЭС указывается код операции «19». При импорте из других стран — «20».

- Гр. 3 — при импорте из ЕАЭС указывается регистрационный номер и дата заявления о ввозе товаров и уплате косвенных налогов. При импорте из других стран — регистрационный номер таможенной декларации.

- Гр. 7 — реквизиты платежного поручения на оплату НДС. Если НДС уплачен с единого лицевого счета на таможне, эта графа не заполняется.

- Гр. 8 — дата принятия на учет товара.

- Гр. 16-19 (данные по прослеживаемости) — заполнять при импорте не требуется.

Отразите вычет в декларации по НДС:

- В разделе 3 — сумму вычета по строке 150 (160).

- В разделе 8 — сведения из книги покупок. Если товары подлежат прослеживаемости, необходимо заполнить строки 200–230.

В СБИС вам не придется заполнять декларацию вручную. Достаточно оформить внутренний документ «Декларация по импорту»: сервис включит таможенные платежи в себестоимость товара, а на импортный НДС создаст счет-фактуру. На основе данных учета система автоматически заполнит книгу покупок и книгу продаж, а также саму декларацию по НДС.

Удобная бухгалтерия для вашего бизнеса

Заполнение декларации по НДС при импорте — пример

ООО «Звезда» в сентябре 2022 года закупило компьютерные мониторы (прослеживаемый товар) в Китае. Договорная стоимость — 10 000 долларов.

- 15.09.2022 зарегистрирована таможенная декларация. Условный курс доллара на эту дату — 70 руб. Таможенная стоимость товара составляет 700 000 руб. (10 000 × 70 руб.). Таможенная пошлина — 35 000 руб., таможенные сборы — 3 100 руб. Итого налоговая база для расчета НДС — 738 100 руб. (700 000 + 35 000 + 3 100).

- 15.09.2022 уплачен импортный НДС в размере 147 620 руб. (738 100 × 20%) по платежному поручению от 15.09.2022 № 423.

- 16.09.2022 товар принят на учет. Импортный НДС отражен в книге покупок за 3 квартал.

- 28.09.2022 вся партия мониторов продана за 1 020 000 руб. (в т.ч. НДС 170 000). Исходящий счет-фактура № 101 от 28.09.2022 зарегистрирован в книге продаж.

По указанным операциям ООО «Звезда»:

- Начислит НДС к уплате в сумме 22 380 руб. (170 000 − 147 620).

- Заполнит в декларации по НДС за 3 квартал разделы 1, 3, 8 и 9.

Отчет в таможню по операциям с ЕАЭС

При сделках с контрагентами из ЕАЭС таможенные декларации не требуются. Однако, чтобы таможенные органы были в курсе перемещений товаров, российские импортеры должны подавать специальный статистический отчет.

Срок сдачи — ежемесячно не позднее 10 рабочего дня месяца, следующего за месяцем, в котором получен товар.

Форма отчета и правила заполнения утверждены постановлением Правительства РФ от 19.06.2020 № 891.

Способ подачи — в электронном виде через личный кабинет участника ВЭД. Документ подписывается усиленной квалифицированной электронной подписью (УКЭП).

Штраф за нарушение сроков сдачи или ошибки в отчете (ст. 19.7.13 КоАП):

- Организации или ИП — от 20 000 до 50 000 руб. За повторное нарушение — до 100 000 руб.

- Директору — от 10 000 до 15 000 руб. За повторное нарушение — до 30 000 руб.

Быстрое получение УКЭП для сотрудников

НДС при импорте услуг (работ)

При импорте услуг, работ обязанность по уплате НДС возникает, если место реализации этих услуг — Россия. При определении места реализации руководствуйтесь статьей 148 НК РФ, а если исполнитель из ЕАЭС — приложением № 18 к договору о ЕАЭС.

При импорте услуг, работ, которые реализуются в России, уплачивайте НДС как налоговые агенты и сдавайте декларацию по НДС по агентским операциям. Отчет подавайте:

- В электронном виде — если являетесь плательщиками НДС.

- В электронном виде или на бумаге — если не являетесь плательщиками НДС.

Подробнее про обязанности налоговых агентов можно прочитать здесь.

Место реализации консультационных услуг определяется «по покупателю» (подп. 4 п. 1 ст. 148 НК РФ).

Место реализации — Россия, если вы покупаете консультацию у фирмы из Грузии. Тогда вы становитесь налоговым агентом со всеми вытекающими последствиями, независимо от системы налогообложения.

Электронная декларация по НДС при импорте

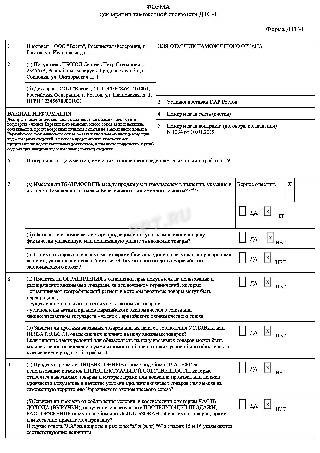

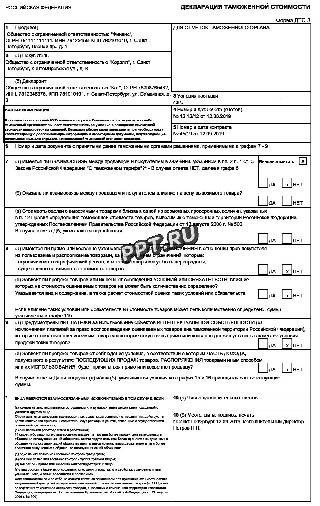

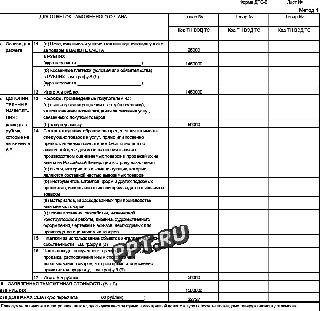

Декларация таможенной стоимости

Декларация таможенной стоимости

Сведения о таможенной стоимости товаров заявляются в декларации таможенной стоимости (ДТС), а также в графах 12 и 45 декларации на товары.

ДТС может составляться как для ввозимых так и для вывозимых товаров.

Декларация таможенной стоимости (ДТС) подаётся в электронном формате одновременно с декларацией на товары, являясь её неотъемлемой частью.

Если требуется корректировка таможенной стоимости, изменения в существующую ДТС не вносятся, необходимо создать и заполнить новую декларацию.

Ввоз товаров:

Решение Комиссии Таможенного союза от 20.09.2010 № 376 «О правилах декларирования, контроля и корректировки таможенной стоимости товаров» (действие прекращено — 30.06.2019).

Решение Коллегии Евразийской экономической комиссии от 16.10.2018 № 160 «О случаях заполнения декларации таможенной стоимости, утверждении форм декларации таможенной стоимости и порядка её заполнения» (действует с 01.07.2019).

Вывоз товаров:

Постановление Правительства РФ от 06.03.2012 № 191 «Об утверждении правил определения таможенной стоимости товаров, вывозимых из Российской Федерации» (действие прекращено — 22.01.2020).

Постановление Правительства РФ от 16.12.2019 № 1694 «Об утверждении правил определения таможенной стоимости товаров, вывозимых из Российской Федерации» (действует с 23.01.2020).

Приказ ФТС РФ от 27.01.2011 № 152 «Об утверждении форм декларации таможенной стоимости (ДТС-3 и ДТС-4) и порядка декларирования таможенной стоимости товаров, вывозимых из Российской Федерации».

Случаи заполнения ДТС

Ввоз товаров:

ДТС заполняется в следующих случаях:

- если товары помещаются под таможенную процедуру выпуска для внутреннего потребления или под процедуру временного ввоза;

- если в отношении товаров уплачиваются таможенные пошлины, налоги, и есть взаимосвязь между продавцом и покупателем, а таможенная стоимость определена по методу 1;

- если в отношении товаров уплачиваются пошлины, налоги и к цене добавляются лицензионные и аналогичные платежи за использование интеллектуальной собственности;

- если применяется процедура отложенного определения таможенной стоимости товаров;

- если вносятся изменения в сведения о таможенной стоимости товаров, заявленные в декларации на товары, кроме случаев технических ошибок;

- по требованию таможенного органа при запросе документов и пояснений в ходе контроля;

- по инициативе декларанта.

Если при таможенном декларировании были допущены технические ошибки, декларация таможенной стоимости заполняется заново.

Таможенная стоимость может быть заявлена в декларации на товары без заполнения ДТС в следующих случаях:

- если товары помещаются под процедуры, не предусматривающие уплату таможенных пошлин, налогов (например, реимпорт);

- если из-за заявленной величины таможенной стоимости не возникает обязанность по уплате пошлин, налогов;

- если общая стоимость ввозимой партии товаров не превышает 10 000 долларов США;

- при изменении таможенной процедуры;

- если товары не облагаются пошлинами и налогами.

Следует помнить, что при выявлении признаков недостоверности сведений о таможенной стоимости инспектор может потребовать заполнения ДТС.

Вывоз товаров:

ДТС заполняется на вывозимые товары, для которых установлены пошлины, исчисляемые исходя из их таможенной стоимости.

При корректировке стоимости товаров таможенным органом ДТС заполняется должностным лицом таможенного органа.

ДТС не заполняется:

- для товаров, на которые не установлены вывозные пошлины и налоги, исчисляемые исходя из их таможенной стоимости;

- при подаче временной декларации вывозимых товаров, если не могут быть представлены точные сведения о стоимости при вывозе из РФ.

Форма ДТС

В зависимости от направления перемещения товаров и метода определения стоимости установлены разные виды ДТС:

Для импортных товаров заполняется ДТС-1 или ДТС-2:

- ДТС-1 заполняется при использовании метода 1.

- ДТС-2 — в остальных случаях, когда выбран метод: 2, 3, 4, 5 или 6.

Для экспортируемых товаров заполняются ДТС-3 или ДТС-4:

ДТС-3 заполняется для методов 1 или 6 на основе метода 1.

ДТС-4 — во всех других случаях.

Правила заполнения ДТС

Порядок заполнения и форма декларации таможенной стоимости для ввозимых товаров — Решение от 16.10.2018 № 160

- Правила заполнения ДТС-1

- Правила заполнения ДТС-2

Порядок заполнения и форма декларации таможенной стоимости для вывозимых товаров — Приказ ФТС России от 27.01.2011 № 152

- Правила заполнения ДТС-3

- Правила заполнения ДТС-4

Создание ДТС в сервисе К.Декларант

В сервисе декларация таможенной стоимости создаётся в разделе Основной пакет документов с помощью кнопки «+ Добавить документ».

Если подготавливается импортная ДТ, то сервис предложит выбрать ДТС-1 или ДТС-2. При экспортной ДТ — соответственно, ДТС-3 либо ДТС-4.

Если в процессе проверки ДТ инспектор обнаружит несоответствие сведений о заявленной таможенной стоимости, может потребоваться корректировка ДТ.

Изменения сведений в декларации на товары автоматически отразятся в КДТ.

ДТС при этом заполняется заново с учётом вносимых изменений в таможенную стоимость.

Поэтому в Основном пакете документов нужно создать новую ДТС.

Первоначальная ДТС не изменяется, не удаляется и остаётся в Основном пакете документов в прежнем виде.

Если таможенная стоимость заявлена в ДТС-1, а в ходе проверки декларации требуется изменить метод определения таможенной стоимости, создаётся ДТС-2.

Если метод остаётся прежним, но нужна корректировка сведений в графах ДТС-1, следует создать ещё одну ДТС-1.

После отправки модифицированного пакета инспектор увидит: скорректированную ДТ, внесённые изменения в форме КДТ и вновь заполненную ДТС.

ПОЛЕЗНЫЕ ССЫЛКИ:

Заполнение деклараций таможенной стоимости

Заполнение деклараций таможенной стоимости

Декларация таможенной стоимости — это документальное подтверждение стоимостных характеристик товара, пересекающего государственные границы. По сути, это расчётный документ, отражающий сумму затрат на покупку и транспортировку товарно-материальных ценностей через таможенные границы.

Что такое ДТС

Это специализированный вид отчётной документации, оформляемый в сопровождение грузов, пересекающих государственные границы. По сути, ДТС определяет стоимостное значение перевозимой продукции, то есть сколько стоит сам товар и какие затраты понёс перевозчик для доставки груза до таможенного пункта.

Сведения ДТС используются для расчёта таможенных сборов и пошлин, а также в других случаях. Например, для размещения ценностей на временное хранение необходимо подтвердить их стоимость документально, для чего достаточно предоставить ДТС.

Показатели таможенной стоимости подтверждаются документально, иначе сведения не имеют юридической силы. ДТС всегда подаётся вместе с грузовой декларацией и является её неотъемлемой частью. Если компания не предоставит полный пакет документов, таможенный орган откажет в приёме товара.

Формы ДТС-1 и ДТС-2

При ввозе товаров, продукции и прочих товарно-материальных ценностей на территорию ЕАЭС оформляются ключевые формы: декларация таможенной стоимости (формы ДТС-1 и ДТС-2). Бланки и правила их заполнения закреплены в Решении Коллегии Евразийской экономической комиссии от 16.10.2018 № 160.

Заполнение формуляров требуется почти для всех видов товаров, ввозимых в ЕАЭС. Однако, существуют исключения. ДТС не заполняется при декларировании таможенной стоимости для следующих категорий товаров:

- если ТМЦ оформляются под процедуры таможни, которые не требуют уплаты пошлин, налогов и сборов;

- если заявленные стоимостные показатели не обязывают к уплате таможенных пошлин, налогов и сборов;

- если стоимость ввозимой партии не превышает допустимого предела, установленного государством — членом ЕАЭС (максимум 10 000 долларов США), за исключением многократных поставок по одному контракту и повторяющихся поставок между постоянными поставщиками и покупателями в рамках различных контрактов.

Декларации оформляются в двух экземплярах. Первый экземпляр подается в таможенный орган вместе с грузовой декларацией. Второй экземпляр, с отметкой таможни о приеме, остается у заявителя.

Декларационные формы ДТС-3 и ДТС-4

Специальные формы ДТС-3 и ДТС-4 заполняются для товаров, вывозимых с территории РФ. Бланки и порядок их заполнения утверждены Приказом ФТС РФ от 27.01.2011 № 152.

Эти формы являются частью таможенной декларации на вывозимые товары из РФ. Однако, если вывозимая продукция не облагается таможенными сборами, налогами и пошлинами, составлять ДТС-3 и ДТС-4 не требуется.

Декларационная отчетность оформляется в двух экземплярах и подается вместе с основной декларацией в таможенный орган. Один экземпляр остается у контролеров, а второй, с отметкой о приеме, возвращается заявителю.

Определение таможенной стоимости

Вычисление стоимостных показателей возможно несколькими методами. Каждый метод предназначен для определенных условий.

Стоимость сделки перевозимого товара

Это реальные затраты компании на покупку товара и его транспортировку, включая дополнительные расходы, такие как интеллектуальный труд или затраты на хранение.

Этот метод применяется только при наличии документальных подтверждений всех затрат. Если какие-либо расходы нельзя подтвердить счетами или актами, этот метод использовать не рекомендуется.

Стоимость сделки аналога

Когда невозможно определить фактические затраты на перевозимые товары, применяется данный метод, основывающийся на показателях аналогичной поставки.

Важное условие — срок ввоза товара не должен превышать 90 дней. Для расчета используется наименьший экономический показатель.

Стоимость сделки однородных товаров

Стоимость может быть рассчитана на основе сделок с однородными товарами, которые имеют схожие характеристики и параметры с перевозимыми.

При расчете учитываются только наименьшие экономические показатели на рынке.

Метод заключается в том, что из рыночной стоимости вычитаются дополнительные затраты.

Например, определяется рыночная стоимость аналогичного или однородного товара, затем вычитаются расходы на транспортировку, пошлины, комиссии и прибыльные надбавки.

Рыночная стоимость уменьшается на дополнительные издержки.

Расчетное значение складывается из следующих показателей:

- производственные издержки;

- затраты на транспортировку и реализацию;

- прибыль экспортера.

В расчет включаются усредненные показатели, основанные на данных других экспортеров и сведениях, предоставленных госорганами.

Метод считается наименее точным и используется редко.

Обратите внимание, что методы расчета различаются не только формулами и выкладками, но и требуемой документацией. Например, для расчета по стоимости сделки с перевозимым товаром оформляется ДТС-1. В остальных случаях заполняется ДТС-2.

Показатели, используемые в расчетах

Эти значения напрямую влияют на итоговый результат:

- рыночная стоимость товаров;

- затраты на транспортировку;

- страховые услуги;

- оформление документов;

- дополнительные расходы.

Все расходы требуют документального подтверждения и(или) экономического обоснования. В противном случае их нельзя учесть при декларировании таможенной стоимости ввозимых товаров.

Когда ДТС подавать не требуется

Дополнительная документация не нужна в следующих случаях:

- перевозимые товары освобождены от уплаты таможенных сборов;

- на товары составляется временная декларация, например, когда перевозчик не может предоставить точную информацию о грузе.

В этих случаях ДТС не требуется. Достаточно направить в таможню основную грузовую декларацию.

Заполнение декларации

Все формы ДТС состоят из двух страниц, каждая из которых раскрывает информацию о перевозке. Первая страница содержит сведения о транспортируемом товаре: наименование, количество, таможенную стоимость, характеристики и другие показатели груза. Любая неточность или ошибка может привести к проблемам и спорам с таможенными органами.

Вторая страница ДТС — это детальный расчет стоимости и информация о методе ее определения.

При прохождении таможенного контроля будьте готовы представить все необходимые подтверждающие документы. Эти бумаги необходимы для удостоверения расчётов и информации о транспортировке. Ключевым требованием при оформлении декларации таможенной стоимости является наличие документальных доказательств. В случае отсутствия таких документов, таможенные службы могут отказать в пропуске груза через границу.

Какие документы могут потребоваться:

- договоры на поставку товаров;

- счета-фактуры и инвойсы;

- платёжные поручения, квитанции и чеки;

- лицензии и свидетельства о товаре;

- технические паспорта на продукцию;

- спецификации и другие документы.

Корректировка таможенной стоимости

Ошибки и неточности при оформлении таможенной документации не редкость. Если таможенные службы отказали в пропуске груза из-за выявленных ошибок, необходимо внести соответствующие исправления. Процесс декларирования и корректировки таможенной стоимости осуществляется по установленным стандартам. В документацию вносятся изменения, которые отражают точные данные и характеристики перевозки.

Корректировку может выполнить не только декларант, но и его уполномоченный представитель. В некоторых случаях инспекторы таможни могут самостоятельно внести изменения в документы, и тогда декларанту не потребуется предоставлять дополнительные бумаги.