Иногда владельцы малого бизнеса сталкиваются с необходимостью депонирования зарплаты своих сотрудников. Хотя такие ситуации редки и этим обычно занимается бухгалтер, предпринимателю полезно иметь общее представление о данной процедуре.

Что такое депонирование заработной платы?

Обычно зарплата перечисляется сотрудникам напрямую на банковскую карту, что удобно и избавляет бухгалтера от лишней бумажной работы. Однако в некоторых компаниях зарплата всё ещё выплачивается наличными – работодатель снимает деньги со счёта и раздаёт их сотрудникам.

Зарплата должна выплачиваться не реже двух раз в месяц в определённые внутренним трудовым распорядком дни. Максимальный срок выплаты – 5 рабочих дней с установленной даты.

Если сотрудник не получил зарплату в установленный срок, например, из-за болезни, командировки или отпуска, деньги остаются в кассе. Хранить их в кассе сверх лимита нельзя.

В этом случае работодатель обязан вернуть эти деньги в банк – это обязательное требование Центрального банка России. Процесс возврата средств в банк при невозможности их немедленной выплаты называется депонированием зарплаты.

Отметим, что эта процедура применяется только при выплате наличными. Если деньги переводятся на карту, депонирование не требуется.

Процедура депонирования

Процесс депонирования проходит следующим образом:

- В последний день выдачи зарплаты бухгалтер отмечает «депонировано» напротив фамилий сотрудников, не получивших свои деньги;

- Затем он подсчитывает суммы, выданные и подлежащие депонированию, сверяет их с итоговой суммой в ведомости;

- Подписывает ведомость;

- Подписывает ведомость у главного бухгалтера или руководителя предприятия;

- Составляет расходный кассовый ордер на сумму выданных денег;

- Вносит запись о выданных деньгах в кассовую книгу.

Также необходимо оформить депонирование заработной платы и провести его в учёте работодателя. Рассмотрим это на конкретном примере.

Пример депонирования с проводками

В трудовом договоре менеджера по продажам Иванова И. И. с ООО «Кристалл» указано, что зарплата выплачивается 10 числа каждого месяца. В течение 4 дней после этой даты фирма обязана выплатить зарплату. Обычно расчёты производятся наличными.

9 июля 2015 года Иванов был отправлен на выставку в другой город. Он провёл там неделю и вернулся 16 июля. В это время его зарплата была депонирована 14 июля и сдана обратно в банк.

Иванов мог написать заявление на получение зарплаты, но решил подождать до 25 июля, когда выплачивается аванс. В итоге 25 июля он получил и аванс, и депонированную зарплату.

В учёте компании были составлены следующие проводки:

- 14 июля 2015 года: Д70 К76 – 87 000 – депонирована зарплата Иванова;

- 15 июля 2015 года: Д51 К50 – 87 000 – депонированная зарплата сдана в банк;

- 25 июля 2015 года: Д76 К50 – 87 000 – депонированная зарплата выплачена Иванову.

Налоги при депонировании

Налоговый кодекс РФ требует удерживать и перечислять НДФЛ в день получения из банка денег, независимо от того, получил ли сотрудник зарплату вовремя. Невыплаченные деньги отправляются в банк уже за вычетом НДФЛ.

Аналогично обстоит дело с налогом на прибыль: расходы на оплату труда учитываются при начислении зарплаты, независимо от её выплаты. При УСН расходы на оплату труда признаются в момент фактической выплаты зарплаты. В этом случае налоги уплачиваются в день выдачи депонированной зарплаты.

Как получить деньги работнику?

Закон не уточняет, в какой момент работник должен получить депонированную заработную плату, поэтому рекомендуется сразу указать порядок выдачи «отсроченных» денежных средств в трудовом договоре или в правилах внутреннего трудового распорядка. Возможные варианты:

- в день выплаты следующего аванса;

- в день выплаты следующей заработной платы;

- после подачи работником заявления на выплату (количество дней, необходимых для обработки и удовлетворения заявления, лучше прописать в трудовом договоре или в одном из локальных актов компании).

Заявление не обязательно должно быть письменным – устная форма тоже приемлема. Слишком много формальностей в этом вопросе ни к чему. Депонированная зарплата всегда выдается по расходному кассовому ордеру, в который необходимо внести данные, удостоверяющие личность сотрудника. Если получателей несколько, можно составить отдельную платежную ведомость.

Таким образом, депонирование – процесс достаточно простой. Если расчет с сотрудниками производится наличными, заранее сообщите им о возможности депонирования и кратко объясните его суть. В противном случае может возникнуть недопонимание – работники могут не знать, что деньги, не выплаченные в срок, нужно сдавать в банк, и будут требовать свои средства незамедлительно.

Как корректно отразить депонированную зарплату в 6-НДФЛ

Как корректно отразить депонированную зарплату в 6-НДФЛ

6-НДФЛ — следует ли считать депонированную зарплату выплаченной при расчете НДФЛ? Нужно ли указывать ее в форме 6-НДФЛ на момент депонирования? Давайте разберемся в деталях в этой статье.

Вам пригодятся документы и формы:

- Случаи депонирования заработных плат

- Момент удержания и срок перечисления НДФЛ с депонированной заработной платы

- 6-НДФЛ и депонированная зарплата в 2025 году

- Заключение

Случаи депонирования заработных плат

Депонентами являются сотрудники, которые не получили своевременно свою заработную плату (в контексте нашего случая).

Депонированные суммы должны быть переданы по назначению, то есть предназначенная к выплате сумма зарплаты должна быть передана конкретному сотруднику.

Если сотрудник не получил зарплату наличными в сроки, установленные для выплат на предприятии, работодатель депонирует невостребованные суммы на банковский счет.

Депонирование возможно только при выплате заработной платы наличными через кассу компании (абз. 3 подп. 6.5 п. 6 указания Банка России от 11.03.2014 № 3210-У, далее – указание № 3210-У). Следовательно, при выплате на банковские карты или иным способом депонирование не применяется. Поскольку большинство предприятий перешли на выплату зарплаты на карты сотрудников, депонирование сейчас встречается реже.

Выплаты заработной платы должны осуществляться предприятием дважды в месяц (это требование прописано в ст. 136 Трудового кодекса), иначе это нарушение с наложением штрафа по ст. 5.27 КоАП РФ.

Не считается нарушением, если сотрудник не получил зарплату по личным причинам, например, болел, находился в командировке или отсутствовал на работе по другим причинам.

Как отразить депонированную зарплату в бухгалтерском учете, разъяснили эксперты КонсультантПлюс. Получите бесплатный демо-доступ к справочно-правовой системе и переходите в Готовое решение для подробностей.

Момент удержания и срок перечисления НДФЛ с депонированной зарплаты

Итак, сотрудник не получил зарплату наличными из кассы по личным причинам.

Должен ли в этом случае удерживаться НДФЛ?

С 1 января 2024 года доход в виде зарплаты считается полученным в день выплаты (раньше доход определялся на последний день месяца, но с указанной даты это изменено). Удержание НДФЛ производится при фактической выплате дохода – и аванса, и зарплаты, а перечисление – в установленные сроки в зависимости от периода удержания (пп. 4 и 6 ст. 226 НК РФ).

С 2025 года сроки следующие: 28 число текущего месяца – для НДФЛ, удержанного с 1 по 22 число, и 5 число следующего месяца – для удержаний с 23 по конец месяца. Полная таблица со сроками перечисления НДФЛ в 2025 году здесь.

Таким образом, при депонировании зарплаты налоговым агентам следует исходить из общего принципа: производится ли фактическая выплата дохода. Если зарплата депонируется, фактическая выплата считается непроизведенной, и обязанности по удержанию и перечислению налога не возникают. Это подтверждено письмом Минфина от 23.06.2017 № 03-04-05/39846.

6-НДФЛ и депонированная зарплата в 2025 году

Для заполнения расчета при депонировании зарплаты в 2025 году следует учитывать следующие моменты:

- депонированная зарплата считается невыплаченной;

- дата выплаты депонированного дохода – это дата его фактической выплаты сотруднику;

- срок перечисления налога при депонировании – 28 или 5 число, в зависимости от периода выплаты и удержания налога.

С отчетности за 1 квартал 2025 года форма 6-НДФЛ и порядок ее заполнения обновлены. Вы можете бесплатно скачать актуальный бланк 6-НДФЛ, кликнув по изображению ниже:

Ранее порядок при невыплате зарплаты разъясняла ФНС (письмо от 13.09.2021 № БС-4-11/12938). Ведомство указало, что доходы, фактически не выплаченные физлицам на дату представления 6-НДФЛ, в расчете не указываются. Если налоговый агент их уже отразил, он должен снять их уточненкой. Это письмо касалось отчетности за 2021 год и отчетных периодов 2022 года.

С 2024 года невыплаченные суммы и соответствующий НДФЛ не должны включаться в расчет ни в первом, ни во втором разделе. Доход для целей НДФЛ теперь признается только в момент выплаты.

Подробности о заполнении 6-НДФЛ при задержке выплаты зарплаты можно узнать здесь.

При заполнении 6-НДФЛ по новой форме, мы рекомендуем сверяться с готовым решением от КонсультантПлюс и образцом. Если у вас нет доступа к системе, вы можете получить пробный онлайн-доступ бесплатно.

Также вы можете проверить себя перед сдачей расчета в налоговые органы, ознакомившись с материалами:

- «Как проходит камеральная проверка отчета 6-НДФЛ?»;

- «Контрольные соотношения для проверки формы 6-НДФЛ».

Итоги

При депонировании зарплаты выплата дохода сотруднику считается не произведенной, поэтому обязанности налогового агента по удержанию налога на физических лиц не возникает. Следовательно, депонирование должно производиться с учетом налога на доходы. Заполнение формы 6-НДФЛ производится в соответствии с этими положениями.

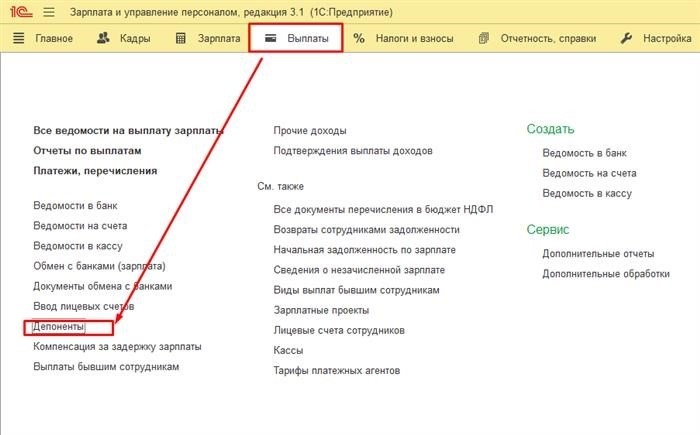

Как депонировать зарплату в 1С 8.3 ЗУП 3

Как депонировать зарплату в 1С 8.3 ЗУП 3

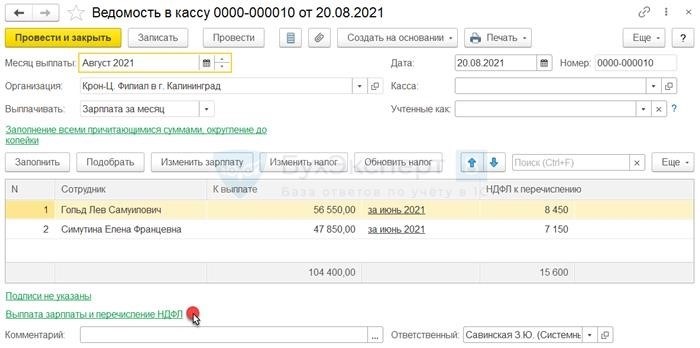

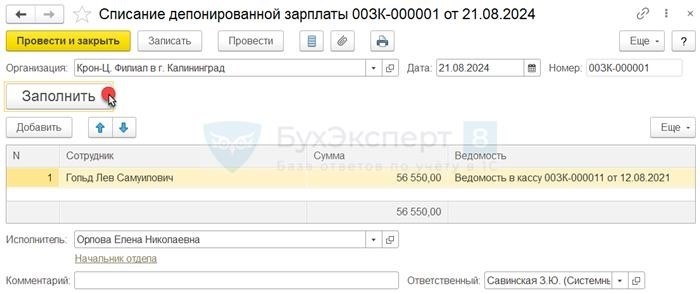

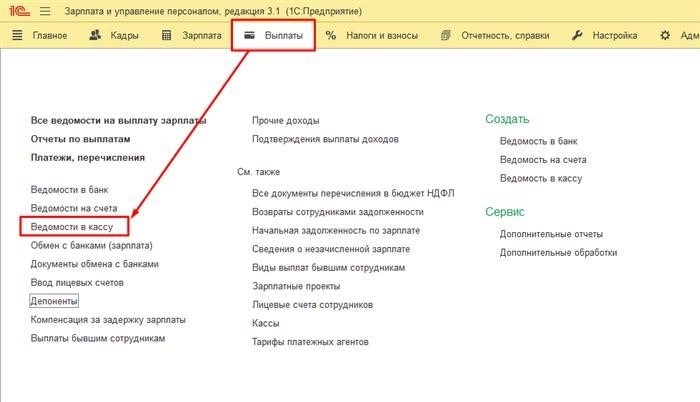

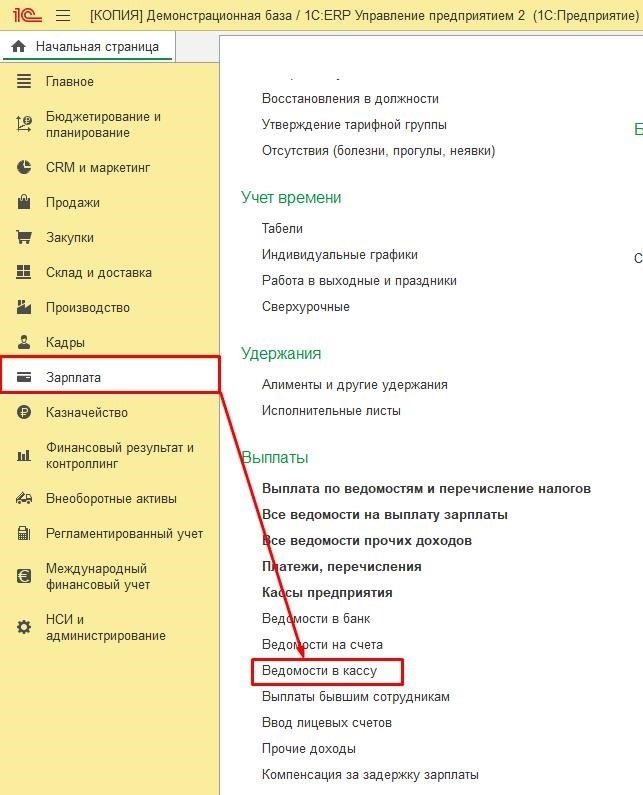

Для ввода сведений о депонировании в 1С 8.3 ЗУП в документе Ведомость в кассу (Выплаты – Ведомости в кассу) откроем детальную информацию о выплате по ссылке Выплата зарплаты и перечисление НДФЛ.

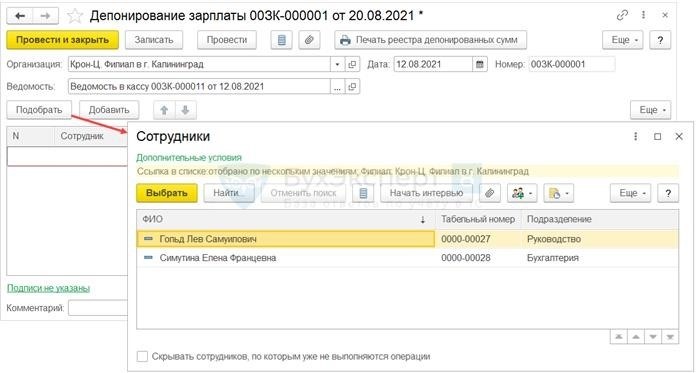

В 1С 8.3 ЗУП документ Депонирование также может быть создан для Ведомости через раздатчика.

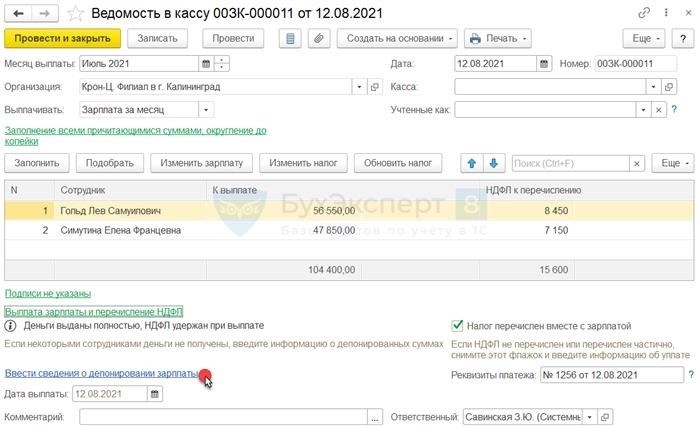

Перейдем по ссылке Ввести информацию о депонировании зарплаты.

- Учебное пособие по 1С Бухгалтерии 8.3;

- Учебное пособие по 1С ЗУП 8.3.

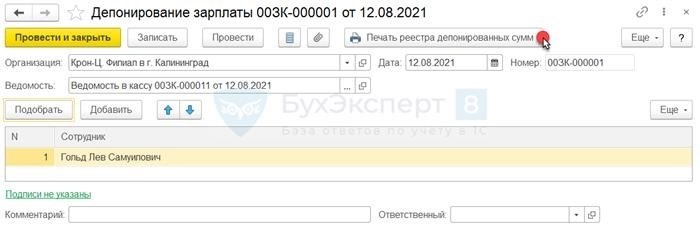

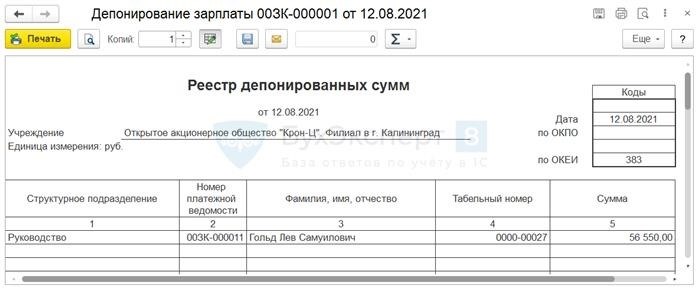

В результате наших действий будет создан новый документ Депонирование невыплаченной заработной платы (Выплаты — Депоненты). Реквизиты в шапке документа заполнятся автоматически. Заполним табличную часть списком сотрудников, которые не получили зарплату.

По завершении формальностей возможно создание Списка заложенных средств.

В разделе Отчеты о заработной плате ( Зарплата – Отчеты о заработной плате ) отложенные суммы не выделяются. Они рассматриваются как уже выплаченные.

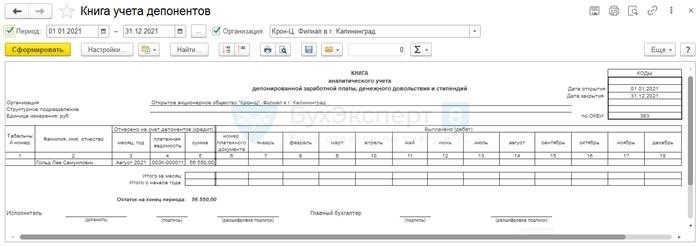

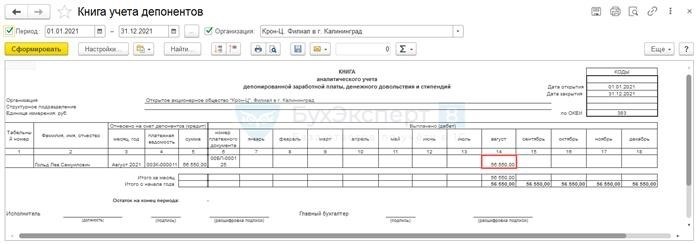

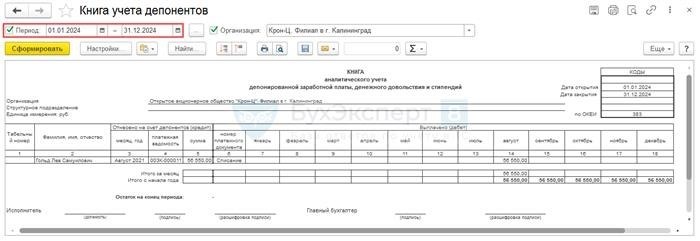

В ЗУП 3 доступны подробные данные о зачисленных на счета зарплатах, которые можно изучить в специальных отчетах по депонентам (Раздел Выплаты – Отчеты по выплатам — Депоненты).

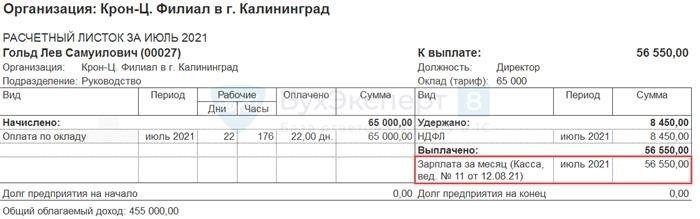

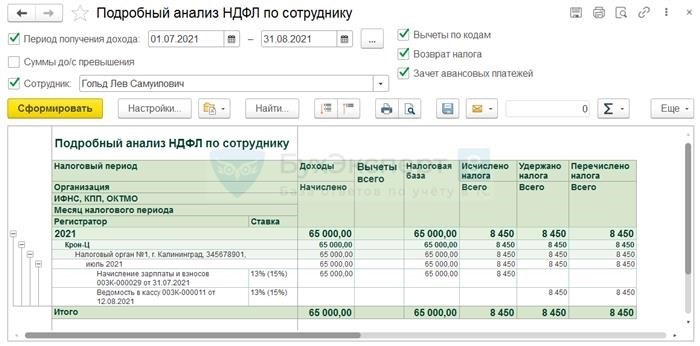

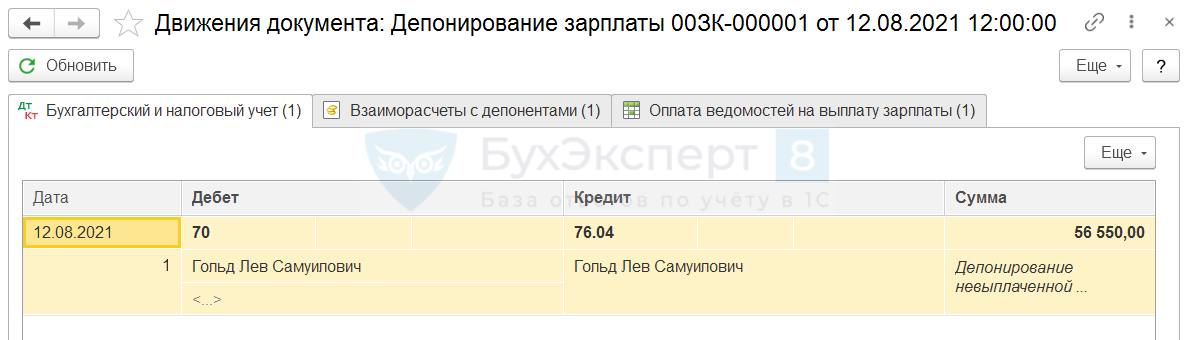

Вычитая из заработной платы налог на доходы физических лиц (НДФЛ) и депонируя его, работодатель полностью выполняет свои обязательства перед налоговой. Эту информацию легко проверить, взглянув на документ Ведомость. Более подробный анализ налогового удержания можно получить из отчета Подробный анализ НДФЛ по сотруднику в разделе «Налоги и взносы – Отчеты по налогам и взносам».

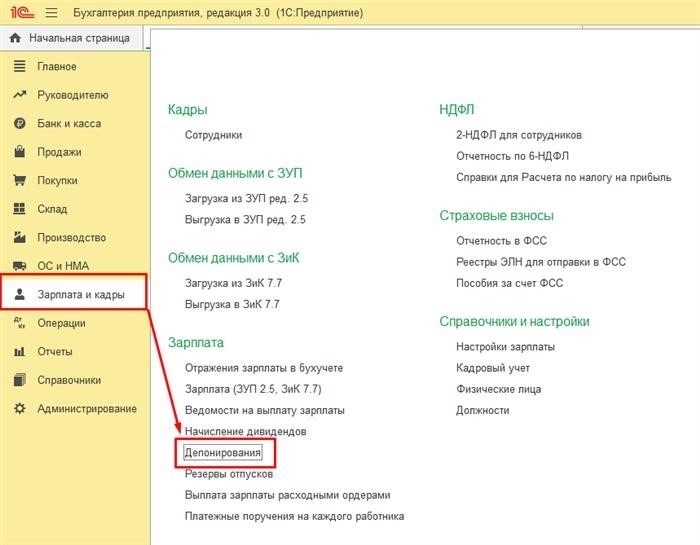

При активации тщательной согласованности между системой управления персоналом и бухгалтерским учетом на предприятии, каждый раз, когда происходит согласование, информация о Депонировании будет автоматически перенесена в бухгалтерскую программу. На стороне бухгалтерии при выполнении документа Депонирование (в разделе «Зарплата и кадры — Депонирования») будет сформирована соответствующая запись проводки.

Если интеграция между системой управления персоналом и бухгалтерской программой настроена по общим данным о сотрудниках, тогда информация о депонировании не будет автоматически передаваться при синхронизации. В таком случае требуется вручную создать запись о депонировании в бухгалтерской программе.

Выплата средств по депонированной заработной плате

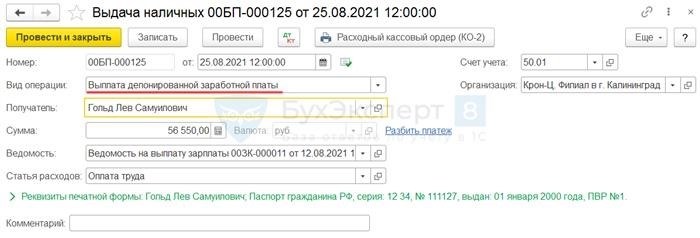

Если синхронизация между системой управления персоналом и бухгалтерской программой настроена детально по каждому сотруднику, удобнее производить выплату депонированных сумм непосредственно в бухгалтерской программе. Для этого создается документ Выдача наличных (раздел «Банк и касса» → «Кассовые документы» → «Выдача наличных») с выбранным типом операции Выплата средств по депонированной заработной плате.

По завершении процедуры Раздача денег будет создана отметка о расходе на выдачу зачисленной заработной платы:

- Дт 76.04 — Кт 50.01

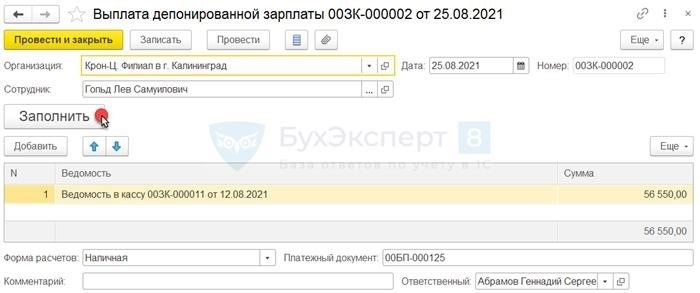

При следующем обновлении данных в программе 1С 8.3 Зарплата и Управление Персоналом произойдет перемещение документа Выплата зарплаты с депонированием (Выплаты: Депоненты).

Если синхронизация между ЗУП и БП выполнена согласованно для каждого работника, то документ Осуществление выплаты депонированного заработка требуется внести в систему 1С 8.3 ЗУП вручную. После указания в этом документе Организации и Работника, нажав кнопку Заполнить, в таблицу будут автоматически внесены все Отчеты, по которым был проведен депонированный заработок для выбранного сотрудника.

Осуществление выплаты депонированного заработка в системе 1С 8.3 ЗУП также будет отражено в отчетах по депонентам.

Аннулирование невостребованных выплат

В случае, если работник в течение трех лет не обратится за получением депонированной заработной платы, следует произвести аннулирование указанной суммы. В программе 1С 8.3 Зарплата и Управление Персоналом это можно сделать через специальный документ Аннулирование невостребованных выплат (Расчеты с персоналом – Депоненты). Для этого создаем новый документ и заполняем его табличную часть, нажимая кнопку Заполнить.

Размещение данных в табличной части Акт списания сохраненной заработной платы зависит от Дата оформления документа. Ведомость и сумма, сохраненная для каждого сотрудника, будут включены в таблицу только в случае, если Дата документа позже даты сохранения заработной платы на 3 года.

Списание сохраненных сумм отражается в аналитических отчетах по вкладчикам за тот период, когда произошло списание. Например, если зарплату депонировали в 2021 году, а списали в 2025 году, операция списания будет отображена в Журнале учета вкладчиков за 2025 год.

- Дт 76.04 — Кт 91.01

Мы удачно изучили процесс депонирования заработной платы в программе 1С ЗУП 8.3, а также освоили методы выплаты и списания депонированной заработной платы в этой же программе.

Посмотрите обучающий материал от Елены Гряниной по работе с 1С ЗУП 8.3.1

Этот курс можно найти по ссылке на плейлист на YouTube. Мы регулярно обновляем его и добавляем новые уроки. Добавьте его в закладки и поделитесь с друзьями — им это будет полезно!

Не забывайте также подписаться на наш канал на YouTube — мы выкладываем туда важные обновления в законодательстве и материалы по 1С.

Посмотрите также:

- Какие изменения происходят при удержании НДФЛ при депонировании зарплаты в ЗУП 3?

- Выплата заработной платы

- Компенсация за задержку выплаты зарплаты

Если вы еще не подписаны:

Активируйте демо-доступ бесплатно →

или

Оформите подписку на Рубрикатор →

После оформления подписки вы получите доступ ко всем материалам по 1С:ЗУП, записям поддерживающих эфиров и сможете задавать любые вопросы по 1С.

Эта статья оказалась полезной?

Получите дополнительный секретный бонус и полный доступ к справочной системе БухЭксперт8 на 8 дней бесплатно

Схожие публикации

- Коды доходов и удержаний по исполнительным листам с 1 июня 2020 года при выплатах через банк в ЗУП 3.1В версии ЗУП 3.1.14 появилась автоматическая функция учета кодов доходов и удержаний.

- Декабрьская зарплата 2021 года: сроки выплаты и отражение в 6-НДФЛ (архив).

- Как без нарушений законодательства выплатить зарплату новому сотрудникуТрудовой кодекс строго регламентирует сроки выплаты зарплаты (ч.

- Сверка таблиц в 1С 8.3 ЗУП 3.1 с использованием функции ВПР в ExcelРазберем, как применять функцию ВПР в Excel для сверки таблиц.

Оцените статью

(4 оценок, средняя: 4,75 из 5)

Загрузка…

Вы можете обсудить статью в комментариях ниже.

Важно!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Задать вопрос специалистам можно в Личном кабинете

Добавить комментарий Отменить ответ

Чтобы оставить комментарий, вам нужно авторизоваться.

Депонирование зарплаты в 1С

Депонирование зарплаты в 1С

1. Депонирование зарплаты в 1С 8.3 Зарплата и управление персоналом 2. Синхронизация 1С ЗУП 3.1 и 1С ПБ 3.0 3. Депонирование зарплаты в конфигурациях 1С ЕРП 2.4 и 1С 8.3 КА 2.4

В рабочих ситуациях нередко бывает так, что зарплата начислена, но выплата невозможна по различным причинам, например, если сотрудник находится в отпуске или командировке. Это характерно для выплат через кассу. В таких случаях зарплата депонируется.

В этой статье рассмотрены примеры депонирования зарплаты в различных программах 1С. В частности, в 1С 8.3 Зарплата и управление персоналом, редакция 3.1 (ЗУП 3.1), 1С ЕРП 2.4 и 1С Комплексная автоматизация 2.4 (1С 8.3 КА 2.4).

Алгоритмы в 1С ЕРП 2.4 и 1С 8.3 КА 2.4 схожи, поэтому они будут рассмотрены вместе. Также будет разобрана синхронизация ЗУП 3.1 и БП 3.0 при депонировании зарплаты в ЗУП 3.1.

1. Депонирование зарплаты в 1С 8.3 Зарплата и управление персоналом

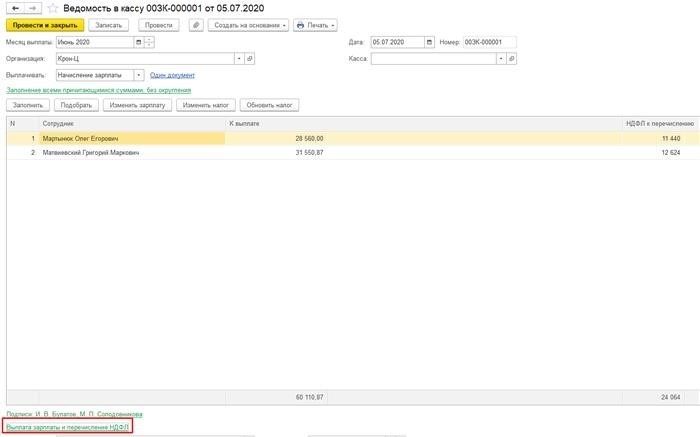

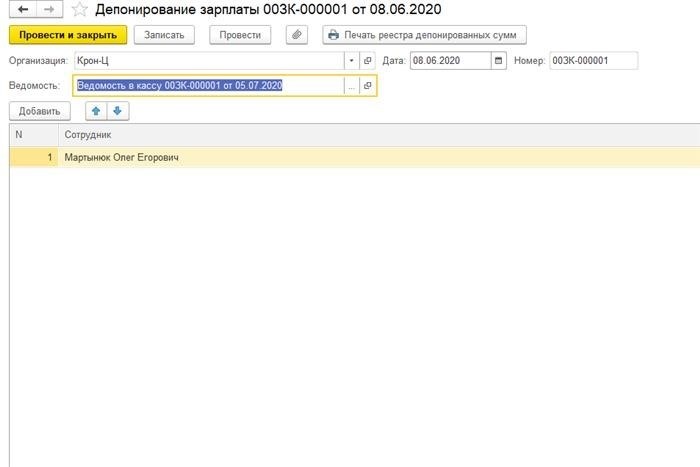

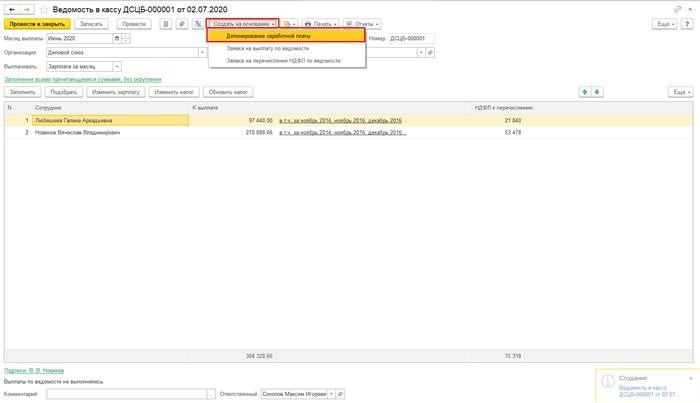

Выплачиваем зарплату за июнь 2020 года через кассу (Выплаты – Ведомости в кассу)

Открываем документ и нажимаем гиперссылку «Выплата зарплаты и перечисление НДФЛ».

В этом примере часть зарплаты уже депонирована, поэтому активна гиперссылка «Открыть сведения о депонировании зарплаты».

Если бы зарплата не была депонирована, то была бы активна гиперссылка «Ввести данные о депонировании зарплаты».

Через эту гиперссылку создается документ «Депонирование зарплаты».

Также к документу «Депонирование зарплаты» можно перейти через раздел «Выплаты» – «Депоненты».

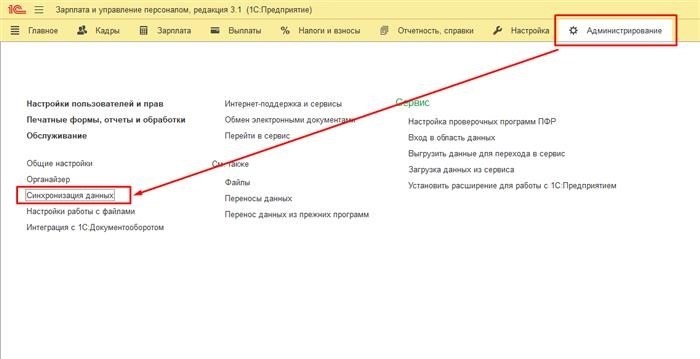

2. Синхронизация 1С ЗУП 3.1 и 1С ПБ 3.0

При рассмотрении списка документов, регистрируемых в процессе синхронизации, можно увидеть, что один из них – «Депонирование зарплаты». Для этого нужно пройти по пути: Администрирование – Синхронизация данных – выбрать нужную настройку синхронизации и нажать на иконку с двумя квадратами, чтобы открыть список объектов, зарегистрированных для синхронизации с БП 3.0.

После синхронизации видно, что документ успешно выгружается в базу БП 3.0 и создает необходимые проводки: ДТ 70 КТ 76:

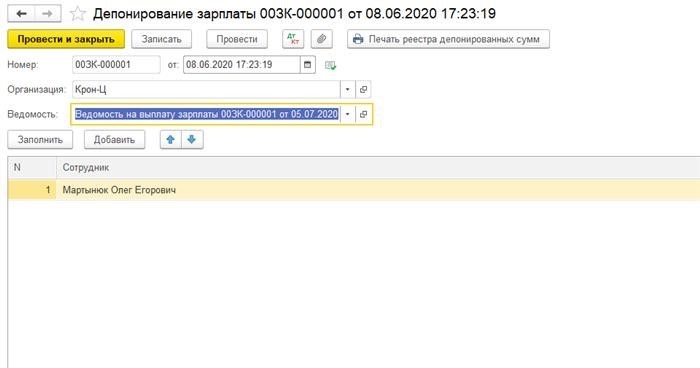

3. Выплата депонированной зарплаты в системах 1С ERP 2.4 и 1С 8.3 КА 2.4

Процесс выплаты депонированной зарплаты в 1С ERP 2.4 и 1С 8.3 КА 2.4 аналогичен процессу в ЗУП 3.1, различие заключается только в размещении подсистем внутри программы. Рассмотрим немного иной алгоритм: Зарплата – Выплаты – Ведомости в кассу.

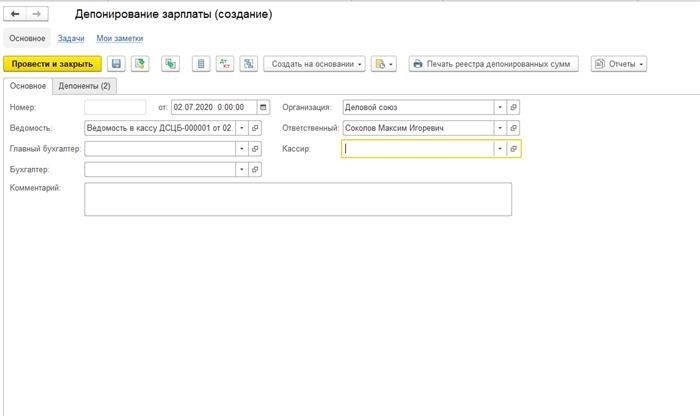

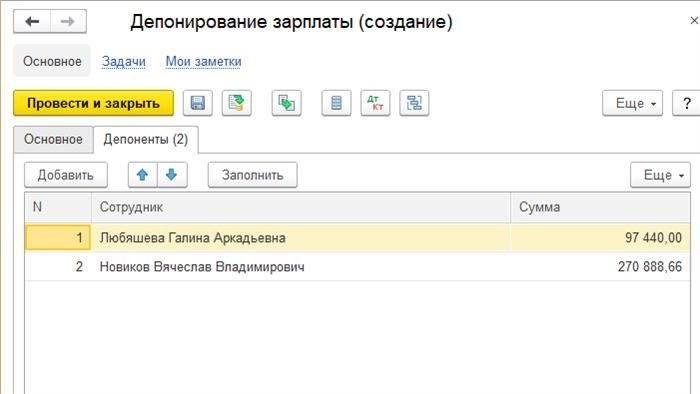

Создаем документ Депонирование зарплаты на основе документа Ведомость в кассу:

Документ содержит две вкладки. На первой вкладке Основное указывается ссылка на ведомость и другие реквизиты, которые отображаются в печатной форме.

На вкладке «Депоненты» в виде списка указываются сотрудники и суммы депонирования для каждого из них.

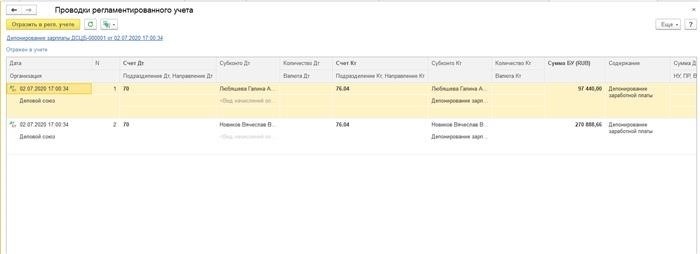

При регистрации документа в регламентированном учете, получаем:

Эксперт компании ООО «Кодерлайн» из Харькова, Анастасия Игоревна